财联社2月12日讯(编辑 史正丞)北京时间周四午后,全球主要存储芯片生产商日本铠侠(KIOXIA)发布了一份好于此前指引的三季报,同时奉上极其炸裂的第四财季指引。

受此影响,闪迪、美光科技在美股夜盘阶段直线拉涨,港股市场的兆易创新也在铠侠财报出炉后涨幅扩大至20%。财报发布前,铠侠周四在日本市场收涨12.36%,收盘价较2024年底IPO的价格已经翻了14.5倍。

(铠侠控股日线图,来源:TradingView)

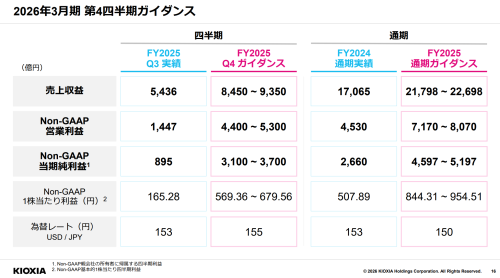

财报数据方面,铠侠在截至去年12月底的第三财季报告营业利润5436亿日元,接近此前指引5000-5500亿日元的上沿;Non-GAAP营业利润1447亿日元,超出指引区间1000-1400亿日元的上沿。

更加炸裂的是铠侠给出的四季报(今年1至3月)指引。其中营收指引区间达到8450亿至9350亿日元;Non-GAAP营业利润指引更是达到4400亿至5300亿日元。

(来源:铠侠财报)

换个角度来说,铠侠在截至去年12月的前三财季9个月里,一共实现了2057亿日元的净利润,同比下降42.1%。随后今年头3个月预期净利要达3100亿至3700亿日元,实现全年净利润至少同比增加7成的大逆转。

根据最新指引,铠侠当前财年归属母公司净利润将达到4537亿至5137亿日元,对应66.6%-88.7%的同比增速,分析师事前一致预期仅为3235亿日元。

很显然,铠侠的财报终于开始体现内存价格暴涨的影响了。去年11月时,铠侠还曾因为财报不及预期单日暴跌超20%,现在看来只是涨价的时候未到。

铠侠在财报中表示,第三财季在数据中心及企业级业务方面,受AI服务器需求强劲推动,出货量实现增长并创历史新高,在销售单价(ASP)上升的叠加作用下,营收同样创下历史新高。

公司同时表示,第三财季内存芯片的销售单价上涨了“10%出头”(低双位数百分比),而出货量出现“中个位数百分比”的增长。由于数据中心需求强劲,并由此推动各应用领域产品售价显著上升,公司预计在截至2026年3月的第四财季,营收和利润将较第三财季进一步增长。

铠侠董事会执行主席斯泰西·史密斯曾在1月表示,三星电子、SK海力士等竞争对手正倾向于利润率更高的下一代HBM竞争,并未大量投资扩充NAND产能,这为专注于该领域的铠侠创造了有利局面。

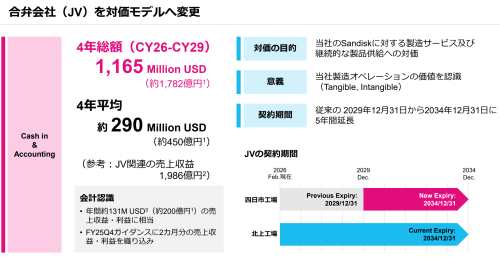

此外,铠侠与闪迪的合资工厂续约条款也对业绩产生增厚效应。两家公司在1月底时宣布,将铠侠四日市工厂的合资契约延长至2034年,合作方式变成“对价模式”——按合同约定定期打钱。为此,闪迪将在2026年至2029年期间分期支付11.65亿美元,以确保合资工厂的芯片供应。