芝能科技出品

在汽车零部件领域,三花智控是如何从“传统零件企业”到机器人零部件核心供应商的?

这家市值2200亿的行业巨头,手中握着两张牌:

◎ 制冷与汽零业务双轮驱动(汽车零部件一路也是跟着特斯拉来的),以近30%的稳健毛利构筑了极深的护城河;

◎ 还有就是跟着特斯拉的想象力,凭借在热管理与精密控制领域的深厚积淀,它精准切入机器人赛道,从特斯拉Optimus的机电执行器到墨西哥基地的全球布局。

随着特斯拉要交作业,大家对三花智控的期待也提高了。

01

三花的扩张逻辑

三花智控起源于 1984 年的新昌制冷配件厂,1994 年成立中日合资企业三花不二工机,2001 年改制为股份公司,2005 年成功上市。

◎ 第一阶段(1994-2004),以制冷截止阀切入空调零部件赛道,快速成长为国内龙头

◎ 第二阶段(2005-2017),通过收购兰柯四通换向阀、亚威科等全球业务,完善海外布局,2013 年制冷空调控制元器件市占率登顶全球;2017 年收购三花汽零,正式进军汽车热管理零部件。

◎ 第三阶段(2018 至今),收购 ATI 北美管路件业务,搭建越南生产基地,全球化产能持续扩张;2024 年切入仿生机器人机电执行器领域,依托电机、精密制造优势实现技术跨界,从家电、汽车向机器人领域延伸,形成多元协同的业务格局。

三花的扩张的所有新业务均是原有核心技术的衍生。

◎ 第一曲线(家电): 截止阀、换向阀全球市占率第一,贡献64%营收,是公司的“现金牛”。

◎ 第二曲线(汽零): 依托制冷技术切入新能源车热管理,营收占比已升至40%,深度绑定特斯拉。

◎ 第三曲线(机器人): 凭借电机与精密控制优势,发力仿生机器人机电执行器,开辟百亿级蓝海。

从业务结构看,这家公司其实很“务实”。

2025年上半年,制冷空调零部件占收入63.88%,汽车零部件占36.12%,毛利率水平接近,综合毛利率约28%,业绩底盘仍然来自传统主业,而机器人更多是远期选项,能不能做主要是取决于客户的需求拉动。

三花智控和特斯拉的合作,也是一种双赢的合作。

◎ 合作始于2017年。三花通过收购三花汽零,正式进入特斯拉供应体系,给Model 3、Model S/X提供电子膨胀阀、水冷板等热管理核心部件。

◎ 到2020年,合作升级为热管理集成组件供应,开始深度参与整车热管理系统设计,角色从“供货商”向“方案参与者”转变。

◎ 2024年,为Model Y北美版独家供应第三代余热热泵系统,年配套量超过120万台,实现在特斯拉热管理体系中的核心地位。

◎ 2025年继续配套Cybertruck和改款Model Y。

02

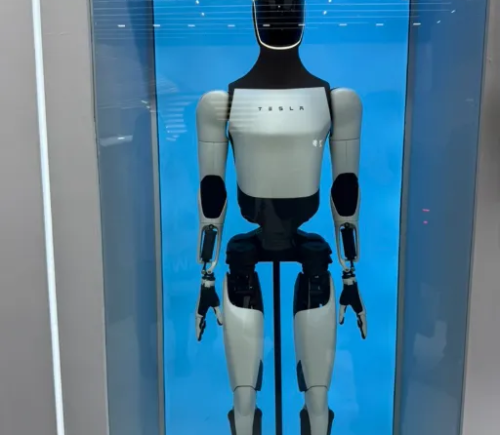

在人形机器人领域,三花智控的进展节奏其实非常清晰。

◎ 自2023年起,公司凭借在精密控制与机电一体化方面的长期积累,进入特斯拉Optimus体系,成为其一级供应商,主攻旋转关节总成这一核心执行部件。

◎ 到2025年三季度,公司获得超过10亿元的旋转关节订单;

◎ 同年9月,又拿下超过50亿元的线性关节订单,覆盖肩、肘、腕等关键运动部位,产品范围从单一模组扩展至多关节系统。

◎ 2025年12月,公司通过Optimus Gen3量产审厂,承接首批2000台整机组装订单,并实现头部模组小批量出货。

按照规划,2026年进入批量交付阶段,这个量产的周期是从初期1万台,根据Optimus逐步提升至3万台。

从汽车热管理中的精密控制能力,延展至机器人高精度执行器;同时依托墨西哥等海外制造基地,构建全球协同供应能力。

特斯拉的合作从汽车热管理核心技术延伸至机器人关键部件,从单一车型配套,升级为跨产品周期、跨赛道的深度战略绑定,核心还是渠道的绑定。

小结

人形机器人,主要是看主导的客户需求拉动零部件需求,是不是能形成汽车零部件相同的路径,我们可能要持续再看看。

原文标题 : 三花智控:如何成为机器人关节核心供应商