作者:慕白 出品:高工机器人

人形机器人是资本泡沫吗?犹记2025年初,由金沙江创投朱啸虎抛出的“资本泡沫论”,在投资圈、业界、学术界掀起行业大论战。

经过一整年“真金白银”的重注、“量产交付、进厂干活”的检验,具身智能产业链已初具规模,其作为真实生产力的一面正在浮现。据高工机器人产业研究所(GGII)统计,2025年内已有5家企业完成了千台以上人形机器人交付,从科研教育、商用领域向工业场景延展。

在人形机器人火热的同时,也有不少投资者跳出人形本体的视角,将投资的重心砸向了核心零部件、灵巧手、工业机器人、协作机器人等领域。

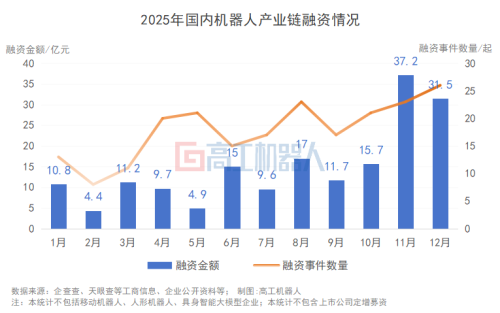

据高工机器人不完全统计,2025年中国机器人产业链共有215起融资事件发生,融资交易规模超180亿元(注:移动机器人、人形机器人及具身智能大模型企业未在统计范畴内)。

从各季度融资情况来看,机器人行业资本市场在Q1展现出复苏姿态,第二三季度持续发力,在第四季度迎来了一波投融资的小高峰,累计有70起融资披露,单季度融资规模达85亿,达到年内最高记录。

从资金流向来看,核心零部件领域最受资本关注,有46起融资投向如关节模组、减速器、伺服驱动、电机等国产替代技术前沿领域,其次是工业机器人本体和系统集成(32起)、传感器(31起)、特种机器人(29起)、机器视觉(28起)、灵巧手(27起)、手术机器人(21起)。

63笔超亿元大额融资,热钱流向哪里?

从单笔融资金额分布来看,千万元规模(1000万~亿元以下)融资是机器人产业链的常态,这类投融资交易数量有80多起,占比超过三分之一。

如果说小额融资是鼓励企业创新的火烛,那么大额融资指向的则是产业变革的风向标。相比人形机器人本体企业动则五亿、十亿的融资,传统机器人产业链企业斩获融资规模偏保守谨慎,但资本对被投企业的软硬实力、盈利能力、发展潜力也有着更高的要求。据不完全统计,2025年超过1亿元规模的融资有63起,这些超亿元级融资集中在运控核心零部件、灵巧手、工业机器人本体/系统集成、机器视觉等领域。

其中,公开披露单笔融资金额在5亿元以上的有6起,分别由康诺思腾、非夕科技、术锐机器人、新施诺半导体、梅卡曼德机器人拿下。

非夕科技在6月宣布完成C轮亿级美元融资,融资金额将用于扩产、研发和生态拓展。与传统协作机器人不同,非夕科技的主营产品是具备力控功能的“自适应机器人”,其从成立以来就致力让机器人掌握泛化灵巧操作和通用智能,这与当下具身智能的发展趋势不谋而合,非夕科技还同步孵化了具身智能大模型企业穹彻智能。

梅卡曼德机器人在8月宣布完成约5亿元融资,投资方包括雄安基金、大洋电机、中金保时捷基金等,吸引了地方国资、产业资本、专业风投机构等合力注资。据高工机器人产业研究所(GGII)数据,梅卡曼德连续多年在机器人3D视觉引导工业机器人领域市场占有率保持首位,在保持工业自动化领域出货量的同时,其也积极研发具身智能“眼脑手”全栈技术,将多模态感知和自主规划能力与多形态机器人融合,执行跨场景、跨任务的复杂操作。

刷新了国产手术机器人融资记录的康诺思腾,在2025年完成了C、C+轮两轮融资,累计金额近20亿元人民币,位居年度融资榜单前列。新施诺半导体聚焦在半导体自动搬运领域(AMHS),凭借国产天车的独特实力斩获超5亿元人民币融资,这家企业由新松机器人牵头设立孵化,目前新松机器人依然持有其25%的股份。

2025年机器人产业链亿元以上融资事件

从亿元以上融资事件来看,当前资本关注的重点方向有四类:

第一类是在机器人细分市场中的头部企业。这些企业大多在细分领域占据一席之地,正处于冲刺IPO前的估值扩张阶段,如梅卡曼德、微亿智造、蓝芯科技等企业。

第二类是所属赛道处于萌芽上升期,技术路线尚未收敛,在该领域具有一定技术壁垒的创新企业。比如在灵巧手、关节模组、触觉传感器、水下机器人领域,资本倾向面对不同技术路线的企业进行押注。

第三类是坐拥工业机器人底蕴,具备开拓具身智能市场潜力的企业。如非夕科技、灵猴机器人、艾利特机器人、微亿智造等。

第四类则是在国产替代中有着绝对技术优势的企业。如手术机器人领域的康诺思腾、术锐机器人;减速器领域的智同科技、同川精密、杉川谐波等;半导体传输领域的新施诺半导体。

关节模组厂商成“资本新宠”

过去几年,工业机器人领域受下游行情波动,价格战频发,不少企业连年亏损或处于增收不增利的情况,反观机器人零部件企业的业绩却一路向好,于是不少投资者转换方向,将目光投向机器人上游“卖铲人”。

同样,在具身智能机器人的“准商业化时代”,上游供应链企业或许是最早、最容易实现商业化路径闭环的选择,因此也赢得了大量资本青睐。

据高工机器人统计,2025年有46笔投融资聚焦在核心零部件领域,其中关节模组相关融资占据了“半壁江山”。

一体化关节模组是人形机器人、协作机器人的核心运控模块,当前人形机器人自由度大多都在20~30之间,这意味着每台至少需要使用20个以上关节模组,关节模组约占人形整机BOM成本的55%。

关节模组往往需要集成电机、伺服驱动器、减速机、编码器、传感器等精密部件,满足机器人对轻量化、高刚性、高扭矩、高精度等方向的类人作业需求,具有较高的技术壁垒。当前关节模组存在谐波/行星/摆线旋转关节、滚柱/滚珠丝杠直线关节等差异化技术路线,吸引了不少老牌减速器、电机企业涌入。

在满足可靠性的同时进一步降本——机器人本体厂商的需求正倒逼零部件企业快速迭代、产能扩张,在跑马圈地、抢占头部客户的过程中,零部件企业与资本一拍即合。

如智同科技、同川精密、泉智博科技、国华智能、因克斯机器人等均在一年内完成2轮以上融资,所得资金大多用于加强高端减速器、微型电机、轻量化关节模组等产品的研发投入和产能扩张。

值得一提的是,不少关节模组、减速器厂商的新一轮投资方为地方国资,这与地方政府的招商引资政策息息相关,在融资的同时也为产能扩张拿地审批、政策补贴引导等铺平道路。

工业机器人本体企业

从通用到专用,从编程到具身

当资本重心瞄向人形机器人,工业机器人企业投融资是否会偏冷?

2025年工业机器人本体/系统集成领域融资事件

从数据统计情况来看,相比2023年~2024年,2025年协作机器人的整体投融资热度有所下降,这与行业发展阶段和资本市场成熟度有关。不少企业距离上市只差“临门一脚”,也有协作机器人企业面临并购局面,在迈入行业集中度增加、资本变现深水区的当下,获投企业数量自然有所减少。

反观工业机器人领域,投资风向从通用型简单工艺(搬运、码垛、上下料)向焊接、打磨抛光、装配、半导体搬运等复杂工艺转变,整体热度也有所提升。

2025年内,如昇视唯盛、仁新机器人、博清科技、盈连科技、顶配机器人、佳安智能、艾豚科技等工业机器人企业完成新一轮融资,印证了资本市场对能胜任复杂工艺专用型机器人赛道的看好。

工业机器人赛道的竞争,已经从单一技术领先变成智能化、可靠性、易用性的多重比拼。上述企业不仅在机器人本体或硬件性能层面取得突破,在焊接、打磨、抛光、装配等工艺上形成了独到软件算法,开发了更易用的免示教、自适应等智能系统。

此外,无论是工业机器人,还是协作机器人,AI技术与机器人的深度融合能力,已经成为投资的重点风向。如法奥机器人、非夕科技、里工实业、艾利特机器人、灵猴机器人、微亿智造等企业在2025年斩获了新的融资,并在具身智能产品技术、AI技术赋能领域加大投入。

法奥机器人在自研机器人核心部件的基础上,明确了“零部件级人形机器人全栈方案Tier 1供应商”的定位;基于协作机器人、复合机器人的技术积累,里工实业研发了轮式/双足人形机器人,瞄准工业制造、物流搬运、3C装配、实验室科研等应用场景;微亿智造将视觉算法、AI大模型、数据建模等赋能工业机器人,优化传统工业机器人部署慢、应变能力弱、缺乏智能的问题。

国内某头部协作机器人厂商副总经理告诉高工机器人,具身智能和人形机器人赛道的活跃,带动更多投资人将目光盯上了协作机器人、移动复合机器人等领域的潜力,这些产品形态更成熟,能够与当下人形机器人能力互补,完成人形做不到的事。

灵巧手投融资集中:“一年多轮”成常态

据高工机器人不完全统计,2025年灵巧手领域有27起融资,如傲意科技、帕西尼、源升智能、灵心巧手等新锐企业一年完成3次以上融资,灵心巧手更是完成了5轮融资。

2025年公开披露的灵巧手领域融资情况

灵巧手和触觉传感器,直接决定了人形机器人能否从“能干活”向“干好活”跨越。

当前,灵巧手的可靠性依然是头号难题,除了整只手的使用寿命和鲁棒性,如指尖、手掌等部位的频繁接触使用,也会造成感应失灵和精度的偏移误差,正因诸多问题存在,灵巧手也成为阻碍特斯拉达成万台人形机器人规模量产的“拦路虎”。

这个连马斯克都感到棘手的问题,资本的目光自然便聚焦于此,毕竟谁能解决这个问题,就意味着能够获得走进万台级规模T链的敲门砖。

同时,灵巧手的应用不局限于人形机器人,还可以和固定工位的协作机械臂结合,完成如装配、插拔等产线内单个工作站的24小时劳动力替代,也可以双臂协同作业,已有在3C行业的实操落地案例。

深圳某灵巧手创企市场总监在接受高工机器人调研时表示,当前,灵巧手企业不应该过多追逐商业化落地,这容易将灵巧手应用场景变得局限,当务之急依然是去攻克多自由度手的寿命稳定性、触觉感知能力等“技术圣杯”问题,为后续降维走进家庭、进工厂等应用场景做技术储备。

灵巧手行业的热度自然不用多言,但资金进入也只是一个开始,核心零部件性能、手型结构设计、肤质材料、量产方向、驱动传动技术路线、商业化路径、应用场景等众多大山还摆在面前。

写在最后

整体来看,2025年机器人产业链保持了较高的活跃度,吸引了包括产业资本、政府引导基金、国内外知名投资机构的深度参与,超180亿元的资本流向各有侧重:有夯实具身智能上游产业链的共识方向,有对传统机器人智能化升级的期待、也有押注细分市场头部企业爆发增长的野心。

这种理性的资金流向也透露出了信号:机器人产业的未来在人形,却也不止人形。人类世界的智能化革命,离不开扎实的产业链基础和多元机器人形态的协同。

展望2026年,机器人投融资市场“去伪存真、聚焦兑现”的下个阶段即将来临,从融资叙事转化为真实产能,从意向订单转化为交付回报,2026年行业的竞争厮杀,将如火如荼地在上游“卖铲人”和机器人垂直落地场景中展开。