每经记者|刘曦 每经编辑|余婷婷

日前,禾赛科技(NASDAQ: HSAI;02525.HK)与速腾聚创(02498.HK)都发布了2025年第四季度及全年财报。禾赛科技实现全年GAAP(美国通用会计准则)盈利,速腾聚创则在2025年第四季度实现单季度盈利。

两家头部企业的盈利能力兑现,标志着激光雷达行业正式撕掉“烧钱”标签,迎来盈利拐点。

告别“烧钱”时代

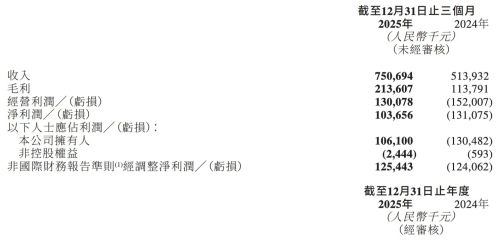

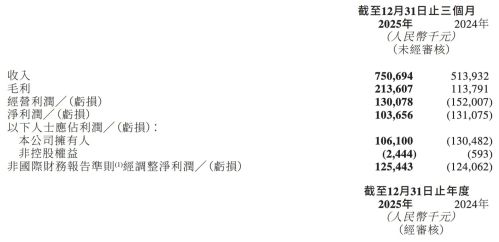

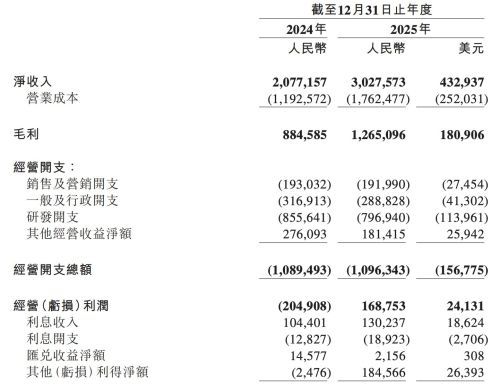

财报显示,速腾聚创在2025年第四季度首次实现单季度盈利,净利润达到1.04亿元。全年来看,速腾聚创2025年营收约19.41亿元,毛利约5.14亿元,同比增长81.3%,净亏损同比收窄69.9%至1.45亿元。禾赛科技则更进一步,成为行业内首家实现全年GAAP盈利的激光雷达企业,全年净利润达到4.4亿元,第四季度营收超10亿元,延续盈利态势。

速腾聚创财报 图片来源:港交所官网

速腾聚创财报 图片来源:港交所官网

从阶段意义来看,速腾聚创代表“盈利拐点确立”,禾赛科技则代表“盈利模式跑通”,两者共同标志着行业从“高投入期”迈入“回报期”。

激光雷达企业盈利能力的改善,核心来自需求端的爆发式增长。高工智能汽车研究院数据显示,2025年,中国市场乘用车(不含进出口)前装标配激光雷达搭载量达到324.84万颗,同比增长112.07%,激光雷达在新能源汽车中的渗透率达到20.48%。

在市场格局方面,行业集中度则进一步提升。数据显示,2025年中国乘用车前装标配前向主激光雷达市场中,禾赛科技、速腾聚创、华为三家企业合计占据九成以上的市场份额,头部效应明显。

需求的快速增长直接推动企业出货量大幅提升。2025年,禾赛科技激光雷达全年交付量同比增长3倍,速腾聚创激光雷达的总销量同比增长67.6%。

不过,盈利的起步并不意味着压力消失。面对整车企业竞争加剧,两家企业均坦言,激光雷达产品价格在2026年将继续承压。但与此同时,随着技术架构趋于稳定、成本结构持续优化,价格降幅有望逐步收窄,毛利率将趋于改善。

禾赛科技财报 图片来源:港交所官网

禾赛科技财报 图片来源:港交所官网

速腾聚创CEO(首席执行官)邱纯潮指出,随着新品爬坡稳定、销量增长、产品与芯片优势释放,ADAS(高级驾驶辅助系统)毛利率将逐步改善并趋于稳定。禾赛科技联合创始人兼CEO(首席执行官)李一帆则表示,通过单车搭载数量提升、ETX(车规级超远距激光雷达)等高端产品放量及海外市场拓展,结构性增长有望对冲价格下降带来的影响。

从“成本驱动”转向“性能驱动”

如果说2025年是激光雷达行业的“盈利元年”,那么同样重要的变化在于,行业竞争逻辑正在从“成本驱动”转向“性能驱动”。

今年3月,华为乾崑发布新一代双光路图像级激光雷达,线数达到896线。随后,东风品牌与华为乾崑合作打造的奕境汽车宣布,全系车型将标配该款激光雷达。行业普遍认为,激光雷达正迈入“千线时代”,2026年将在超高线数字化激光雷达领域展开新一轮较量。

图片来源:速腾聚创官网

图片来源:速腾聚创官网

对此,邱纯潮指出,高性能激光雷达将成为确定性发展方向,核心原因有两点:一是随着自动驾驶从城区NOA(辅助领航驾驶)走向全场景应用,对远距离小目标识别和复杂场景感知的需求持续提升,更高密度点云成为刚性要求;二是数字化架构使高线数激光雷达能够在可控成本下实现量产,线数越高,优势越明显,甚至呈指数级放大。

此外,不同自动驾驶阶段对激光雷达的需求也呈现分化趋势。邱纯潮表示:“L2和L4都在卷性能,只是卷的方式不同。”过去,L2市场长期被认为“只卷成本”,但本质是供给端能力不足。随着更高线数产品以接近原有成本落地,车企开始主动升级配置。

例如,当192线产品进入市场后,原本采用64线或128线方案的客户,会重新评估并调整技术路线。这意味着L2市场的竞争逻辑将产生根本转变,从“有没有”转向“好不好”,性能成为新的核心变量。

邱纯潮认为,从宏观角度看,行业正在发生结构性变化:L2能力底线不断抬高,不再只是低成本方案;L4技术门槛持续提升,对系统能力提出更高要求;L3作为关键过渡层,一旦成熟,将向下重塑L2、向上承接L4。在这一过程中,L2与L3之间的边界将被重新定义。

机器人业务成第二增长曲线

盈利能力的提升和性能驱动的转变,为激光雷达企业开拓新业务提供了基础。而机器人产品的快速上量,让业内玩家收入结构开始发生明显改变。

财报显示,速腾聚创2025年机器人激光雷达销量突破30.3万台,同比增长1141.8%;其中,第四季度销量达22.12万台,同比大增2565.1%,营收贡献占比达49%。禾赛科技也实现快速突破,全年相关产品交付量达24万台,同比增长425.8%。邱纯潮预计,今年速腾聚创机器人销量将达到80万至100万台,接近去年三倍。

具体到业务层面,激光雷达企业呈现明显分化。一方面聚焦已实现大规模商业化的应用场景,如割草机器人和物流AGV(自动导引车);另一方面积极拓展具身智能等前沿科技方向。

在细分市场中,割草机器人是目前最成熟、出货规模最大的方向之一。禾赛科技近期与追觅签订割草机器人1000万颗JT系列激光雷达订单;速腾聚创则与库犸、未岚大陆合作,并拿下某头部清洁机器人品牌的独家定点订单,预计2026年割草机器人出货量将达到45万至60万台。

图片来源:企业供图

图片来源:企业供图

具身智能机器人领域的需求也在快速攀升。邱纯潮透露,公司已与智元、宇树科技等多家人形及四足机器人企业达成合作。

面对2026年车载与机器人市场对激光雷达的巨大需求,头部企业纷纷加快产能布局,以确保量产能力与交付节奏。据悉,速腾聚创已完成400万台年产能规划,禾赛科技预计2026年出货量将较2025年的160万台翻倍,达到约300万至350万台。

东吴证券指出,随着机器人向开放环境拓展,单机搭载激光雷达数量可能从1颗增至3颗,到2030年机器人激光雷达市场规模有望达到280亿元,年复合增长率为67.9%。