芝能科技出品

2026年3月,激光雷达行业也是盈利喜报连连。第一件,禾赛全年盈利了;第二件,速腾聚创单季度盈利了。这两个"盈利"来得并不意外,但到来的方式各有不同。

禾赛的盈利主要靠车载市场持续放量;而速腾聚创的盈利,则多了一层意义,机器人业务在Q4贡献了近一半的收入,第一次和ADAS业务平起平坐。

速腾聚创从一家"汽车激光雷达公司"开拓出第二条增长曲线。

01

业绩:

单季度盈利,机器人业务爆发

先看速腾聚创数据。

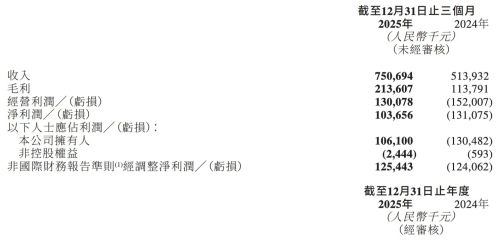

◎ 2025年全年,速腾聚创营收约19.41亿元,全年销量约91.2万台,全年毛利约5.14亿元,同比增长81.3%。但真正让市场眼前一亮的,是四季度。

◎ 2025年Q4,速腾聚创首次实现单季度盈利,净利润1.04亿元,经营利润1.30亿元,大超市场预期。

盈利节点来得比很多人预想的早。2024年全年,速腾聚创还处于亏损状态。能在短短一年内实现单季度盈利,还是很不容易。

◎ 第一,车载业务的毛利率在持续改善;

◎ 第二,机器人业务的放量,填补了车载业务调整期的空缺。

分业务看:

◎ ADAS业务(车载):全年销量60.9万台,同比增长17.2%,收入11.06亿元。毛利率从13.4%提升到19.1%,提升了5.7个百分点。这个提升主要来自自研SoC芯片的量产替代——用自研芯片替换第三方FPGA,成本显著下降。

◎ 机器人及其他业务:全年销量30.3万台,同比暴增1141.8%,收入7.1亿元。注意这个增速:全年增长11倍,Q4单季增长25倍。

机器人业务销量22.12万台,占产品收入比例接近50%,与ADAS业务几乎持平。这是一个历史性时刻——第二条曲线,正式扛起了半边天。

邱纯潮说:"2025年我们采用的多应用增长、分散客户和业务结构的策略已经奏效。相比押注单一市场与头部客户,我相信这会让我们的发展更健康,更可持续。"

2025年初,速腾聚创曾经历两大客户暂停合作的阵痛。如果只押注这两个客户,那一年的调整期足以让公司陷入被动。但分散化的策略让它扛了过来。

02

产品:

自研芯片,数字化架构

速腾聚创能走到今天,靠的不只是"卖得多",还有"造得便宜"。激光雷达的成本,一直是行业最核心的问题。

过去几年,机械式激光雷达从几十万一台降到几万一台,靠的是规模化;现在从几万降到几千,靠的是芯片化。

速腾聚创的杀手锏,是自研SoC。2025年,速腾聚创的ADAS产品毛利率从13.4%提升到19.1%,核心原因就是用自研的SPAD-SoC接收处理芯片,替换了从第三方采购的FPGA芯片。

芯片自研之后,成本结构发生了质变,边际成本大幅下降,毛利率空间打开。自研芯片意味着产品迭代的速度和深度都掌握在自己手里。

速腾聚创最新的Airy激光雷达,尺寸比乒乓球还小,但核心性能不缩水,靠的就是SoC层面的定制化设计。

在产品矩阵上,速腾聚创现在形成了清晰的分层:

◎ 数字化产品:EM系列(EM4、EM6等),主打车载高线束市场,线数从192线到520线全覆盖

◎ 机器人专用产品:Airy系列,体积小、功耗低、性价比高,专门针对机器人场景优化

◎ 平台化架构:数字化架构是统一的技术底座,芯片迭代可以同时赋能车载和机器人两条产品线

只有数字化架构才能以合理成本把高线束做出来。模拟架构不是绝对做不到高线束,但会面临体积、功耗、成本急剧恶化的问题。

线数越高,数字化架构的优势越明显,甚至是指数级放大。这是技术路线选择的问题。速腾聚创从很早就押注数字化路线,现在来看,这个赌注押对了。

03

机器人激光雷达:

从车载的"配角"到主角

这是我们讨论机器人激光雷达最重要的一部分。

2025年Q4,速腾聚创机器人激光雷达销量22.12万台,同比增长2565.1%。

全年机器人销量登顶全球第一,在割草机器人、商用清洁环卫机器人、人形机器人、无人配送车、具身智能机器人等多个细分领域全部做到第一,是机器人行业对3D感知能力的海量需求。

过去,激光雷达最大的应用场景是自动驾驶。但自动驾驶的渗透率提升速度,比很多人预期的慢。

而机器人赛道的需求爆发,却来得又快又猛。割草机机器人,需要精确的室外定位和障碍物识别;商用清洁机器人,需要在人流密集的场景里自主导航;人形机器人,需要实时感知环境和交互对象的精确位置——这些场景,都离不开激光雷达。

机器人对激光雷达的要求和车载不同。车载激光雷达需要看得远、精度高、性能极致;机器人激光雷达需要体积小、功耗低、成本低、稳定性强。速腾聚创的Airy系列,精准切中了这些需求——体积比乒乓球还小,功耗可以做到几瓦,成本可以做到几百元。

2026年的机器人业务指引:

◎ 割草机机器人:45万-60万台,已获得头部客户独家定点

◎ 无人配送、RoboTaxi:10万-15万台,已与超90%的头部玩家合作

◎ 工业安全、清洁环卫:15万台

速腾聚创预期2026年机器人激光雷达销量达到80万-100万台,同比增长超过3倍。这是一个相当激进的指引。但考虑到2025年Q4单季度就已经卖出了22万台,完成这个目标的概率并不低。

邱纯潮说了更重磅的一句话:"我们希望成为机器人领域的博世。"不只是卖硬件,而是成为整个行业的基础设施,标准化、平台化、全品类覆盖。

汽车行业的博世,是Tier 1巨头,几乎所有车企都离不开它,是把博世的逻辑复制到机器人行业。

禾赛和速腾聚创两条路线,两种路径,激光雷达行业已经跨过盈亏平衡点,进入规模化放量的业绩兑现期,高线数激光雷达正在从"高端选配"走向"全系标配"。

华为宣布鸿蒙智行旗下多款主力车型全系标配896线激光雷达,激光雷达的军备竞赛,还没有结束,只会越来越激烈。

速腾聚创的EM4,是目前行业唯一可量产的500线以上数字化激光雷达,累计获得超6家车企、超10款车型定点。华为发布896线产品,恰恰印证了"高线数是确定性趋势"这个判断。

高线数雷达的竞争是数字化架构和芯片能力的竞争。

小结

速腾聚创,车载业务是盾,保证基本盘;机器人业务是矛,打开想象空间。激光雷达需要从全行业视角来比较和思考。

原文标题 : 速腾聚创:激光雷达如何从车载到机器人?