作者:Julie 出品:高工人形机器人

2025年以来,机器人产业迎来了新一轮“跑马圈地”热潮。

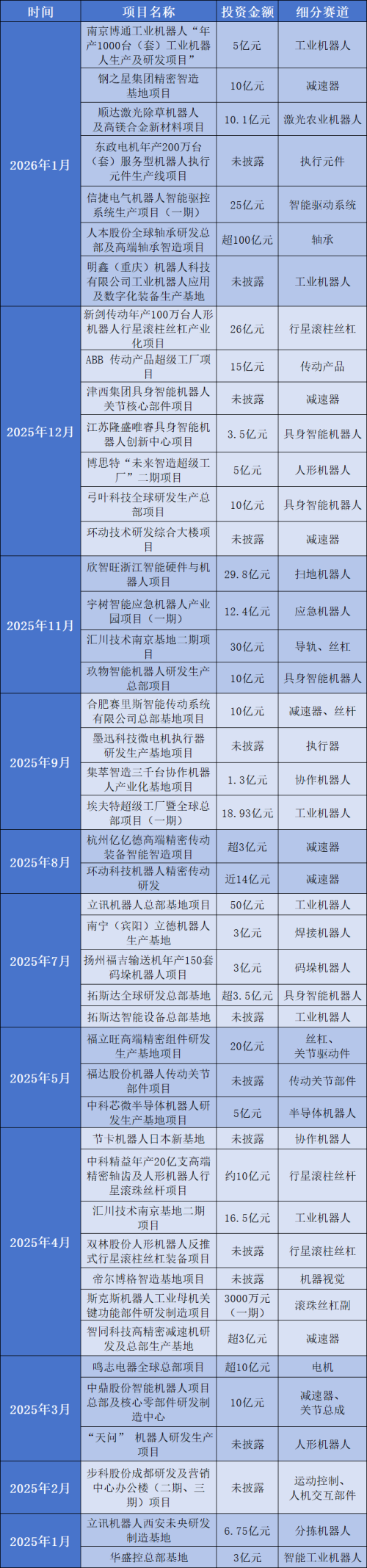

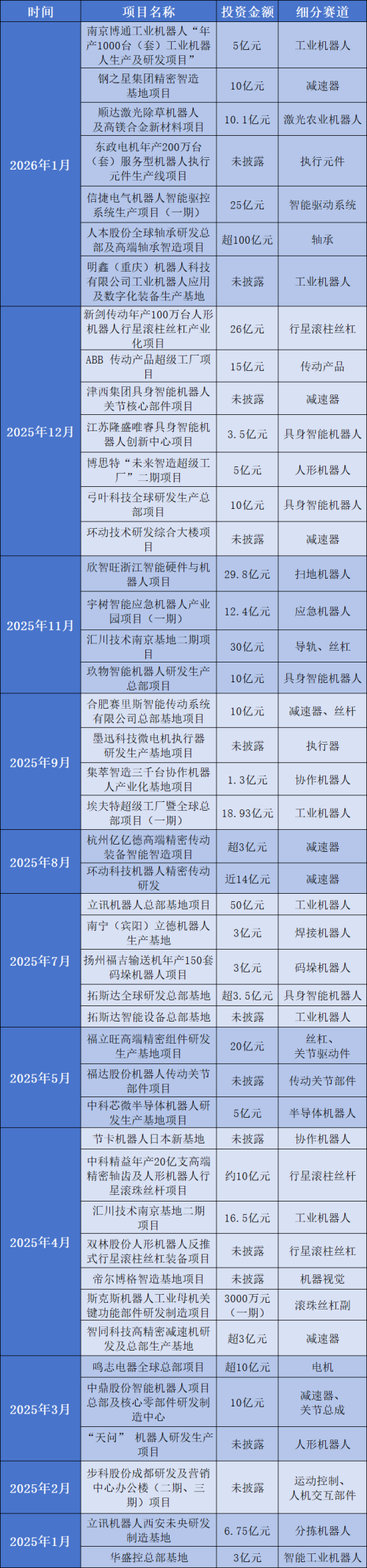

据高工机器人不完全统计,2025年至2026年1月22日,短短一年多时间内,已有45个机器人相关基地项目传出新进展,从机器人本体到核心零部件及配套,从生产制造到研发,全产业链布局加速落地。

从项目投资金额来看,45个机器人相关基地项目的投资力度堪称“大手笔”,总投资额超500亿元,单个项目平均投资超11亿元,最高单个投资金额更是达到100亿元级别。具体来看,超10亿元的大额投资项目有18个,5-10亿元的中等规模项目15个,5亿元以下的项目12个。

从投资项目建设类型来看,机器人本体项目有22个,核心零部件及配套项目有23个。其中,建设重点高度聚焦,核心围绕“量产能力提升、关键技术突破、产业生态构建”三大方向展开,每一项布局都精准呼应了市场需求与产业痛点。

在产能扩张层面,埃夫特、拓斯达、立讯精密等重点聚焦工业机器人、具身智能机器人等产品的规模化生产,环动科技、智同科技、新剑传动等则着力扩大减速机、丝杠等关键部件的产能供给,全产业链规模化生产格局加速形成。

在研发创新层面,机器人产业链企业纷纷通过项目基地建设搭建高水平研发中心、中试基地,重点攻坚精密传动、智能控制、3D视觉等关键技术,推动产品性能与核心竞争力提升。

在生态配套与场景落地层面,机器人产业链企业依托项目基地拓展工业制造、农业生产、应急救援、商业服务等多领域应用场景,实现技术研发与市场需求的深度绑定,助力机器人产业从“技术突破”向“场景赋能”进阶。

22个机器人本体项目多点开花

在45个机器人相关基地项目中,机器人本体相关项目达22个,涵盖工业机器人、具身智能机器人、协作机器人、焊接机器人、码垛机器人、应急机器人、分拣机器人、人形机器人、服务机器人、半导体机器人、扫地机器人、农业机器人等众多细分赛道,呈现出“主流赛道领跑、新兴赛道崛起”的格局。

工业机器人:产能扩张为主,技术迭代加速

作为机器人本体赛道的“主力军”,工业机器人相关项目达6个,包括南京博通工业机器人“年产1000台(套)工业机器人生产及研发项目”、明鑫智能西南生产基地、埃夫特超级工厂暨全球总部项目(一期)、立讯精密机器人总部项目、拓斯达智能设备总部基地、汇川技术南京基地等。

这些项目重点聚焦量产与技术升级,比如立讯精密项目引入AI视觉识别、高精度传感等前沿技术,打造“无人化”、“柔性化”生产线;埃夫特超级工厂整合自动化装配、核心零部件生产、质量检测等功能,一期达产后年产5万台高性能工业机器人;拓斯达基地投产后,工业机器人年产能突破6万台。

从发展趋势来看,工业机器人正朝着高精度、高柔性方向升级,与工业软件、数字孪生技术深度融合,同时头部企业加速产能集中,规模化效应逐步显现。

具身智能机器人:技术融合,场景应用拓展

具身智能机器人相关项目有3个,分别是隆盛科技具身智能机器人创新中心、弓叶科技全球研发生产总部、玖物智能机器人研发生产总部。

具体来看,具身智能机器人相关项目的突出特点是“技术+场景”双轮驱动,比如隆盛科技拟投资3.5亿元建设具身智能机器人创新中心,重点聚焦具身机器人工业场景应用的研发与产业化;弓叶科技总投资10亿元的项目达产后将实现“具身机器人生产具身机器人”的新一代生产模式,预计年产1万套AI光选机和AI具身机器人;玖物智能总投资10亿元的机器人研发生产总部项目,凭借全栈自主研发能力与关键核心技术,建成后可实现年产3.5万台智能机器人及年产15万台激光雷达的生产能力。

发展趋势上,具身智能机器人正加速融合AI感知、决策算法等技术,应用场景从工业制造向多领域延伸,成为机器人产业的新增长引擎。

除工业机器人及具身智能机器人赛道外,其他细分赛道也亮点纷呈。比如在人形机器人领域,博思特总投资5亿元“未来智造超级工厂”二期项目,聚焦人形机器人及零部件研发与智能装配;“天问”机器人研发生产项目,建成后,预计可实现年产1500台人形机器人产品的生产能力,实现年产值3亿元。

在协作机器人领域,华盛控总投资3亿元的总部基地项目投产后,预计年产值约3亿元;集萃智造总投资1.3亿元智造三千台协作机器人产业化基地项目,在自动化产线设计上采用模块化+柔性双路径,满足多品种多批次的订单需求,交付周期压缩至30天,效率提升50%,引入AI调度系统,提升产能300%,真正实现高效量产。

再比如,在焊接、码垛、应急、分拣、农业、半导体等细分方向,南宁(宾阳)立德机器人生产基地是广西首个焊接机器人项目,运用AI智能焊接工艺实现零缺陷焊接;扬州福吉输送机年产150套码垛机器人,填补区域产业空白;宇树智能应急机器人产业园配备AI算力集群,拓展港航、化工、电力等多场景应用;顺达激光除草机器人项目融合“激光+AI+机器人”技术,除草效率达人工50倍以上;中科芯微半导体机器人项目年产1000台套半导体机器人,在精密传动系统、真空环境兼容性、纳米级定位精度等“卡脖子”技术上取得重大进展。

总体来看,这些细分赛道的共同趋势是场景化、定制化特征显著,技术与行业需求深度绑定,小众赛道逐步形成批量化产能,成为机器人产业多元化发展的重要支撑。

23个核心零部件及配套项目攻坚突围

在45个机器人相关基地项目中,核心零部件及配套相关项目共23个,覆盖丝杠、电机、轴承、关节、执行器、减速机、机器视觉等诸多细分领域,国产替代成为核心主题,技术突破与产能扩张并行。

减速机:赛道集中度高,国产替代提速

减速机作为机器人核心零部件,相关项目达7个,包括钢之星集团精密智造基地、津西集团具身智能机器人关节核心部件项目、环动科技研发总部及智能制造基地、杭州亿亿德高端精密传动装备智能智造项目、智同科技高精密减速机研发及总部生产基地、中鼎股份智能机器人核心零部件研发制造中心、赛里斯总部基地。

这些项目呈现出“技术对标国际、产能快速扩张”的特点,钢之星集团项目满产后年产

可达到5万套机器人减速机;环动科技在工业机器人RV减速器领域打破境外垄断,国内市占率从2021年的10.11%增长至2024年的24.98%,新基地投产后RV减速器产能将达32万套/年;智同科技总投资3亿元的高精密减速机研发及总部生产基地将于2027年投产,2029年达产,建成后将大幅提升其核心竞争力,助力全球化布局。

从发展趋势上看,减速机国产替代进程持续加快,减速机产品应用从工业机器人领域向人形机器人领域拓展,轻量化、高寿命等成为产品研发重点。

丝杠:聚焦高端产品,绑定前沿赛道

丝杠相关项目有5个,包括新剑传动年产100万台人形机器人行星滚柱丝杠产业化项目、汇川技术南京基地二期、福立旺高端精密组件研发生产基地、中科精益高端制造项目、双林股份人形机器人反推式行星滚柱丝杠装备项目。

这些项目均聚焦高端市场,新剑传动的反向式行星滚柱丝杠应用于特斯拉擎天柱机器人,该项目达产后将成为长三角规模领先的核心部件生产基地;双林股份自主研发弯头磨杆技术,支撑反向式行星滚柱丝杠量产;福立旺项目聚焦高精度微型丝杠,填补国内微米级精密部件空白。

发展趋势上,丝杠产品向高精度、小型化方向升级,与人形机器人等前沿赛道深度绑定,成为核心传动部件的关键突破口。

除减速器、丝杠外,其他核心零部件及配套细分领域同样表现亮眼。

比如在运动控制领域,步科成都研发及营销中心项目,将强化机器人运动控制核心部件研发,进一步提升技术突破与营销服务能力;鸣志电器全球总部项目投资超10亿元,聚焦高精密伺服电机等产品,达产后年产值突破20亿元;信捷电气智能驱控系统生产项目总投资25亿元,建设永磁同步电机、机器人驱控系统生产线,一期达产后年销售收入13.5亿元。

执行器领域,墨迅科技微电机执行器研发生产基地引入7条高速全自动装配线,布局人形机器人指关节模组技术;东政电机新厂房项目聚焦服务机器人执行元件生产,达产后年产200万台(套),将进一步提升服务机器人核心元件供给能力。

轴承领域,人本股份全球轴承研发总部及高端轴承智造项目投资超100亿元,建设机器人轴承超级智能工厂。另外,在机器视觉领域,帝尔博格智造基地聚焦3D视觉免示教技术,推动重工智能机器人规模化应用。

这些细分领域的共同趋势是技术自主化、产品集成化、应用场景化,核心零部件企业与本体企业协同研发、就近布局,缩短供应链半径,提升产业链整体竞争力。

写在最后

2025年至2026年1月22日的45个机器人相关基地项目,勾勒出中国机器人产业“本体扩容、零部件攻坚、全链协同”的发展新版图。

未来,随着这些基地项目的陆续投产,机器人产业将迎来产能释放与技术迭代的双重红利。其中,工业机器人规模化效应进一步凸显,具身智能、人形机器人等新兴赛道加速商业化落地;核心零部件国产化率持续提升,产业链供应链安全进一步获得保障。