芝能科技出品

如果说什么是2025年最火热的领域,毫无疑问是AI,而在一级市场里面什么最热,那肯定是机器人。很多赛道在收缩,估值往下掉。但机器人例外,2025年全球估算有1000亿资金在涌进,项目越来越集中集中。

Crunchbase统计全球范围来看,2025年前七个月,全球机器人初创企业融资超60亿美元。

全年全球机器人创业公司融资约140亿美元,算一算就是1000亿的投资流向了初创公司,超过2021年131亿美元高点,如果扩大整个机器人产业链融资 CB Insights给出的数据是407 亿美元,同比增长 74%,创历史新高。

中国更快:全年610起融资,同比近3倍。总额超570亿,人形和具身智能是主力,融资344-419亿,占比60%以上,美元基金、人民币基金、产业资本、地方政府平台同时进场,这种变成了共识!

01

人形机器人最热,

但是有些变化变了

人形机器人吸走了最多资金。全球人形融资578亿,同比增425%。

融资事件从67起飙到215起,几个标志性事件:

◎ Figure AI估值约350亿美元;

◎ Apptronik A轮4.03亿美元;

◎ Physical Intelligence B轮6亿美元。

国内也疯狂。亿元级融资占77%,10亿级项目出现了,单笔超20亿的A轮也有了。

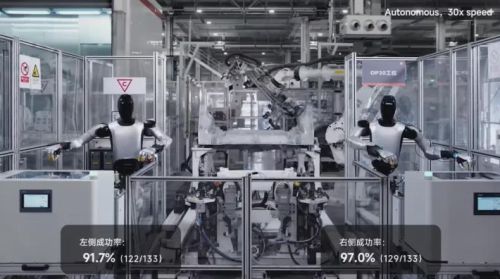

当然随着这么多钱进来,现在谁也不再只看Demo的机器人了,随着头部的企业出来,至少你的产品能干什么,有没有订单,能不能交付,成本曲线如何了。

在2025年一个明显变化:产业方深度绑定,战略融资145起,总额388.54亿,占总融资59%,超过一半的钱带着产业资源属性。

供应链、场景入口、渠道协同,写进投资条款,电池企业、整车厂、互联网平台都来了。

当然机器人领域是比较复杂的,不是所有钱都追人形,从海外来看,手术机器人还是医疗自动化的高估值板块。

无人机在1亿美元以上融资轮次占近40%。仓储和制造自动化融资稳定,现金流模型更清晰,部分基金内部测算:安装周期小于4周,回报周期12-18个月。

02

中国机器人领域的融资:

快和集中

中国融资快,区域也集中。北上深占70%以上,北京单一区域超30%。地方基金让早期项目更容易拿到首轮。天使轮和A轮占比超50%,早期项目暴增,中后期资金向头部集中。前10家拿走超40%资金,中腰部融资周期被拉长。

2026年分化会更明显。具备量产能力、核心零部件自研比例高、毛利模型可推演的公司,才能进下一轮。

当然机器人领域在这波钱不断融入的过程中也有几个现实问题,热度下有冷水:

◎ 核心零部件还有短板。减速器、伺服系统、力控方案成本曲线没完全打开。

◎ 部分估值跑太远。收入没放量,市值先反映五年预期。

◎ 工程化能力不够。实验室模型和批量一致性之间有距离。

这些问题一年解决不了。资本押注的是时间窗口。资金规模刷新历史,人形站到聚光灯下。产业资本全面入场。

机器人从春晚的角度来看,也在不断拔高期望,你很难用技术展示来说服人,大家都在讨论能干什么,开始进入"产业验证"阶段,拐点不看融资额,看交付曲线。

小结

2025年当机器人火热的时候,我们也需要审慎乐观,资本狂飙不会永远持续。

和造车新势力一样,能留下来的,是同时掌握算法、结构设计、供应链控制力的公司。当然和电车不一样,机器人没有基本盘,机器人不只是AI延伸,到底怎么用这个生产力工具大家还在摸索。

原文标题 : 2025年机器人吸纳1000亿投资:行业全景报告