作者:Julie 出品:高工机器人

2025年以来,随着具身智能、人形机器人等前沿技术加速落地,机器人产业链迎来新一轮上市热潮。

据高工机器人不完全统计,截至2026年3月5日(发稿日),一年多的时间内,已有74家机器人产业链企业披露IPO新进展,覆盖机器人本体、核心零部件及配套、系统集成等三大核心环节。(注:如有遗漏,欢迎在评论区留言,后续补充)

从IPO进程来看,现已有16家企业成功上市,8家企业终止IPO审核,18家企业冲刺A股(其中1家启动上市计划,11家在辅导备案,1家获受理,4家已问询,1家提交注册),32家企业冲刺港股(其中2家正在筹备中,1家备案,19家已递表,1家递表已失效,5家二次递表,1家通过聆听,1家审议通过,2家启动招股)。

16家企业率先“上岸”,港股成硬科技核心阵地

2025年以来,机器人产业链共有16家企业成功敲钟上市,板块分布呈现“港股主导、A股补充、美股点缀”的格局。

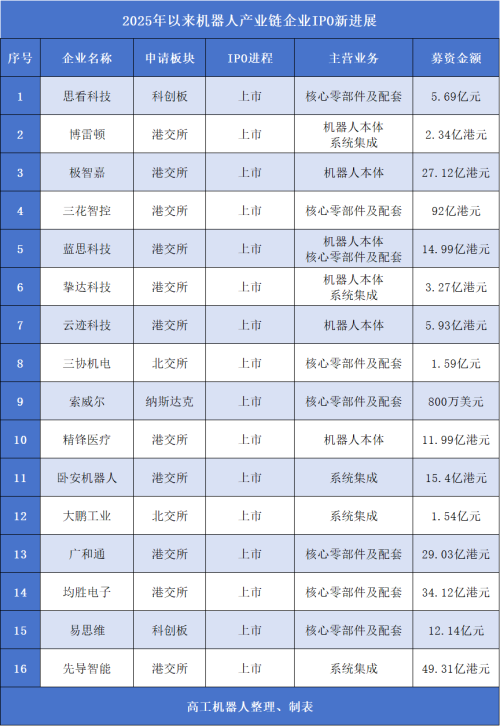

2025年以来,16家机器人产业链企业敲钟上市

具体来看,思看科技、三协机电、大鹏工业、易思维等4家企业在A股上市,博雷顿、极智嘉、挚达科技、三花智控、蓝思科技、云迹科技、精锋医疗、卧安机器人、广和通、均胜电子、先导智能等11家企业在港股上市,索威尔在美股上市。

显然,港股已成为多数机器人产业链企业上市的首先。而港股的核心吸引力,正是源于其对机器人产业发展规律的精准适配。

相较于A股,港股对营收规模、盈利记录的要求更具弹性,尤其“18C特专科技”规则为研发投入高、盈利周期长的硬科技企业打开了便捷通道。以云迹科技为例,其2022-2024年虽累计净亏损超8亿元,但凭借机器人服务智能体的核心技术壁垒,成功斩获6.6亿港元募资,成为“机器人服务智能体第一股”。

同时,港股作为国际资本市场的枢纽,能高效链接全球长期资本。三花智控港股IPO时,吸引施罗德、新加坡主权基金(GIC)等17家基石投资者认购44亿港元,募资净额达91.8亿港元,为其仿生机器人机电执行器研发与海外产能扩张注入强劲动力;极智嘉更是以27.11亿港元募资额,创下迄今为止规模最大的机器人企业H股IPO纪录。

此外,“A+H”联动模式为成熟企业提供了全球化发展的资本支撑。三花智控、蓝思科技、广和通、均胜电子、先导智能等A股上市公司,通过港股二次上市实现“两地融资、全球布局”,既有效降低汇率风险,又显著提升国际品牌知名度,为海外业务拓展奠定基础。

这些成功上市的企业,能突破重重审核关卡,成功敲钟上市,本质是在技术、场景或市场份额上具备不可替代性。

比如“A股3D扫描第一股”思看科技,凭借工业级高精度与专业级高性价比赛道的双重布局,产品深度渗透航空航天、汽车制造等高端领域,募资5.69亿元用于产能扩充与研发中心建设;全球AMR仓储机器人龙头极智嘉,2021-2024年订单量翻倍至31.4亿元,募资聚焦RobotMatrix平台升级与全球服务网络扩张;卧安机器人作为“AI具身家庭机器人”第一股,实现营收三年复合增长率49%,上市募资15.44亿元攻坚核心技术与全球渠道拓展。

8家企业“折戟”,业绩与合规成主要“拦路虎”

与成功上市企业形成鲜明对比的是,8家机器人产业链企业终止IPO审核,且全部集中于A股。这一现象背后,折射出A股对企业盈利稳定性、财务合规性的严格要求,成为部分企业难以跨越的审核关卡。

2025年以来,8家机器人产业链企业终止IPO

业绩增长持续性不足是首要“拦路虎”。2022-2024年,节卡机器人归母净利润分别为574万元、-2855万元、623万元,波动较大;控汇股份2024年营收同比下滑16.34%,净利润从2023年的3736万元骤降至258万元,降幅高达93%;金康精工2024年上半年营收同比下滑30.35%、净利润下滑65.83%。

财务合规性与数据合理性问题也引发监管高度关注。中集天达2020-2022年应收账款余额占营收比例高达40%-50%,2022年应收账款更是攀升至33.06亿元,资金回笼风险与业务独立性疑问引发深度问询,最终终止创业板上市;长光辰芯作为国产高性能CMOS图像传感器龙头,2021年出现扣非净利润1.69亿元却录得净亏损3604万元的财务矛盾,引发市场合理性质疑,主动撤回科创板申请(后转向港股递表)。

此外,还有少数企业因自身发展战略调整终止IPO。楚大智能、汇兴智造等以“战略调整”“资本市场规划适配”为由撤回申请,反映出企业对上市时机与资本路径的理性判断。

18家企业冲刺A股,技术硬实力定胜负

在冲刺A股的18家企业中,各环节进展有序推进,1家提交注册(思哲睿),4家已问询(环动科技、深之蓝、人本股份、海康机器人),1家获受理(华晟智能),11家辅导备案(宇树科技、乐聚机器人、华科精准、术锐机器人、云深处科技、长步道、天链机器人、金力传动、纽氏达特、智同科技、新剑传动),1家启动上市计划(越疆机器人)形成梯度分明的IPO储备梯队。

18家机器人产业链企业排队冲刺A股IPO

提交注册的思哲睿,作为医疗手术机器人领域的潜力企业,产品覆盖腔镜、经尿道柔性等多类型手术机器人,虽2020-2022年累计亏损超3.6亿元,但2023年营收突破千万元,商业化进程加速。

4家已问询企业均展现出硬核技术实力。环动科技专注机器人关节高精密减速器,2021-2023年营收年复合增长率超80%,RV减速器收入占比超94%,拟募资14.08亿元建设智能制造基地与研发中心;海康机器人作为机器视觉与移动机器人领域的全球玩家,2023年营收达49.4亿元,拟募资60亿元用于智能制造基地、新一代产品研发与工业软件平台建设等;深之蓝深耕水下机器人赛道,掌握四大类15项核心技术,形成全谱系产品布局,拟募资15亿元推进生产基地扩建与研发中心升级;人本股份凭借全产业链研发制造能力,轴承产品型号超五万种,拟募资38亿元布局机器人及智能装备轴承项目。

11家辅导备案企业则覆盖机器人全产业链关键环节,人形机器人与具身智能成为核心布局方向。天链机器人、云深处科技等6家聚焦机器人本体,长步道(工业镜头)、金力传动等5家深耕核心零部件,其中新剑传动切入特斯拉擎天柱供应链,金力传动与优必选达成人形机器人领域合作,纽氏达特规划建设年产150万台核心部件的产业化基地,技术卡位与产能储备并行,为IPO奠定坚实基础。

作为港股“协作机器人第一股”,越疆机器人宣布启动首次公开发行人民币普通股并在深圳证券交易所上市的计划,并表示,此举旨在推动业务发展、增强整体竞争力,助力达成运营目标及长远发展策略。

32家企业冲刺港股,“A+H”与“18C”成双引擎

2025年以来,港股迎来机器人产业链企业“递表高峰”,32家企业密集冲刺,“A+H”双平台布局与“18C特专科技”通道成为两大核心关键词。

31家机器人产业链企业排队冲刺港股IPO

高工机器人注意到,“A+H”模式成为头部企业的标配选择。石头科技、兆威机电、埃斯顿、卧龙电驱、汇川技术、科大智能、拓斯达等7家A股上市公司启动港股IPO,通过双市场融资强化全球竞争力。

埃斯顿明确将募资用于全球产能扩充、投资收购与研发升级,2025年实现扭亏为盈,国内工业机器人出货量首超外资品牌;石头科技作为全球智能扫地机器人销量冠军,2024年营收突破百亿,港股上市将进一步巩固其全球市场地位。这种模式既拓宽了融资渠道,又能借助港股的国际影响力,加速海外业务拓展与品牌全球化。

“18C特专科技”通道则成为未盈利硬科技企业的融资捷径。阿童木机器人、翼菲科技、瑞为技术、迦智科技等多家企业凭借核心技术优势,以18C规则递表港股。

阿童木机器人专注高速机器人赛道,2025年前9个月实现扭亏为盈,并联机器人在食品饮料、日化等行业市占率位居前列;瑞为技术聚焦视觉智能,3年营收复合增长率达124.6%,从亏损1.28亿元转为盈利829万元;迦智科技构建全场景通用智能移动机器人解决方案,业务覆盖20余个国家及地区。这些企业借助18C规则,在盈利尚未稳定阶段即可获得资本支持,加速技术迭代与商业化落地。

从递表结果来看,港股IPO呈现“严监管+高容错”的特征。18家已递表、5家二次递表、1家递表失效,二次递表企业多因首轮信息披露瑕疵、市场窗口变化或估值调整,反映出港股审核的严谨性与企业融资策略的灵活性。

在募资用途上,企业普遍聚焦三大方向:产能扩张,如丰疆智能提升农业机器人产能、阿童木机器人扩大高速机器人量产规模;研发加码,如欢创科技攻坚高精度定位视觉传感器、兆威机电研发人形机器人核心部件;全球化布局,如埃斯顿拓展全球服务网络、丰疆智能开拓海外农业机器人市场,资本赋能产业升级的导向明确。

机器人IPO热潮的背后:“技术+资本”双轮驱动

这场席卷机器人产业链的IPO热潮,既是行业技术成熟度与市场需求增速的“晴雨表”,也为企业资本化提供了清晰的路径参考,更预示着行业竞争将进入“技术+资本”双轮驱动的新阶段。

路径选择上,企业需根据自身发展阶段精准定位,比如三协机电、思看科技、易思维等盈利稳定、技术成熟的企业适配A股,能借助国内资本市场的产业协同优势加速成长;云迹科技、索威尔等未盈利但技术领先的成长型企业,更适合港股“18C”或美股,可在发展初期获得长期资本支持;三花智控、均胜电子、广和通、先导智能等头部成熟企业则可通过“A+H”模式,实现全球融资与业务布局的协同推进。

核心竞争力始终是IPO成功的关键。无论是已上市的极智嘉、三花智控等,还是已提交注册等待上市的思哲睿,均在技术或场景上具备稀缺性;而业绩波动或技术壁垒不足的企业,比如控汇股份、金康精工等,则易在审核中折戟。

全球化布局成为必然趋势。港股递表潮与“A+H”模式的流行,反映出机器人企业需通过国际资本市场对接全球技术、资金与市场。尤其在核心零部件进口依赖度较高的背景下,全球化资本运作将成为企业提升竞争力的重要手段。

展望未来,随着机器人品类向具身智能、人形机器人拓展,产业链资本化进程将进一步加速,但分化也会加剧。只有掌握核心技术、深耕高价值场景、具备持续盈利能力的企业,才能在IPO浪潮中脱颖而出,成为行业发展的“领头羊”。