近期,有多名小米汽车车主在多个公开平台上发文称,其在为自己爱车(小米汽车)续保时,发现小米汽车悄然上线了“小米车险”。而这款产品的实际承保方为北京法巴天星财产保险股份有限公司(以下简称法巴天星保险)。

“公司独立运营,小米仅是我们公司的股东之一。”法巴天星保险相关工作人员今日(3月11日)回复记者称。对于小米集团与法巴天星保险之间关系,小米集团相关工作人员也表示,法巴天星保险是独立公司,小米集团只是投资方。

3月11日,《每日经济新闻》记者通过采访和体验投保流程,揭开这款保险的神秘面纱。

3月5日上线 仅北京小范围续保试点

据小米汽车相关工作人员介绍,目前,小米汽车合作的保险公司主要包括太平洋保险、中国人寿、中国平安、中国人民保险、阳光保险以及小米汽车投资的法巴天星保险。“法巴天星保险是小米集团与其他两家世界500强企业共同投资成立,全球化保险运营。”该相关工作人员向记者透露,法巴天星保险预计于本月(3月)初正式上线,主要在北京进行小范围试点,还未向其他地方用户开放。

“公司独立运营,小米仅是我们公司的股东之一。”法巴天星保险相关工作人员回复记者称。对于小米集团与法巴天星保险之间关系,小米集团相关工作人员也表示,法巴天星保险是独立公司,小米集团只是投资方。

法巴天星保险方面则告诉记者,2026年3月5日,法巴天星保险在北京地区进行续保试点服务。“公司目前仅在北京开展服务,未来将在合适的时候对外公布进一步规划。”法巴天星保险称。

《每日经济新闻》记者注意到,除在小米平台积极布局外,法巴天星保险还跟金标大众、车车科技签署战略合作协议,三方将围绕新能源汽车保险,聚焦产品创新、智能定价、智能驾驶责任险、续保服务及车生态保险产品,共同打造覆盖车主全生命周期的数智化保险服务体系。“我们期待围绕产品创新、服务闭环与生态共建三大维度,开发契合新能源汽车技术特性的智驾险与场景化产品,整合汽车销售、保险与售后资源,打造一站式解决方案,树立跨界协同新标杆。”法巴天星保险总经理朱仁栋表示。

“在这个合作过程中,金标大众主要的角色是提供场景和用户入口,三方一起围绕车主需求打造车险服务生态。”有知情人士在跟《每日经济新闻》记者交流时表示,这个合作不只局限于车险业务,还有一些非车险业务。

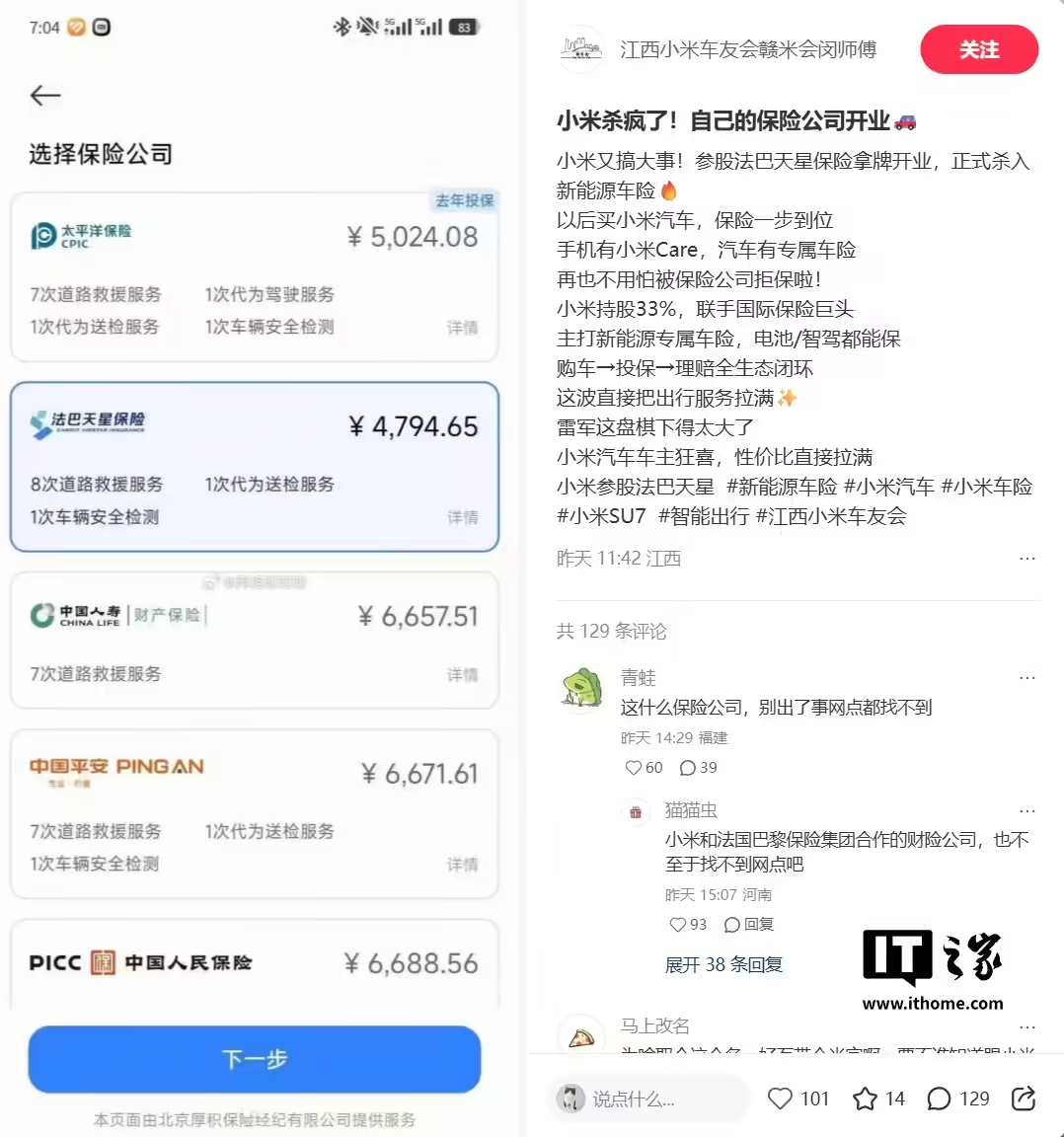

既然已开始试点业务,那么法巴天星保险的车险价格如何呢?一位小米汽车的车主晒出其去年参保的保险公司为太平洋保险,车险保费报价为5024元,而同时显示的法巴天星保险车险保费报价为4794.65元、其他几家保险公司则给出了6657元、6671元等报价。

对此,法巴天星保险方面回复记者称,法巴天星保险的报价并非市场最低,而是基于自身定价模型给出的价格。“我们的定价遵循风险与成本匹配的原则,且遵守监管的相关要求,报价会因风险特征不同而有高有低。”法巴天星保险方面强调称。

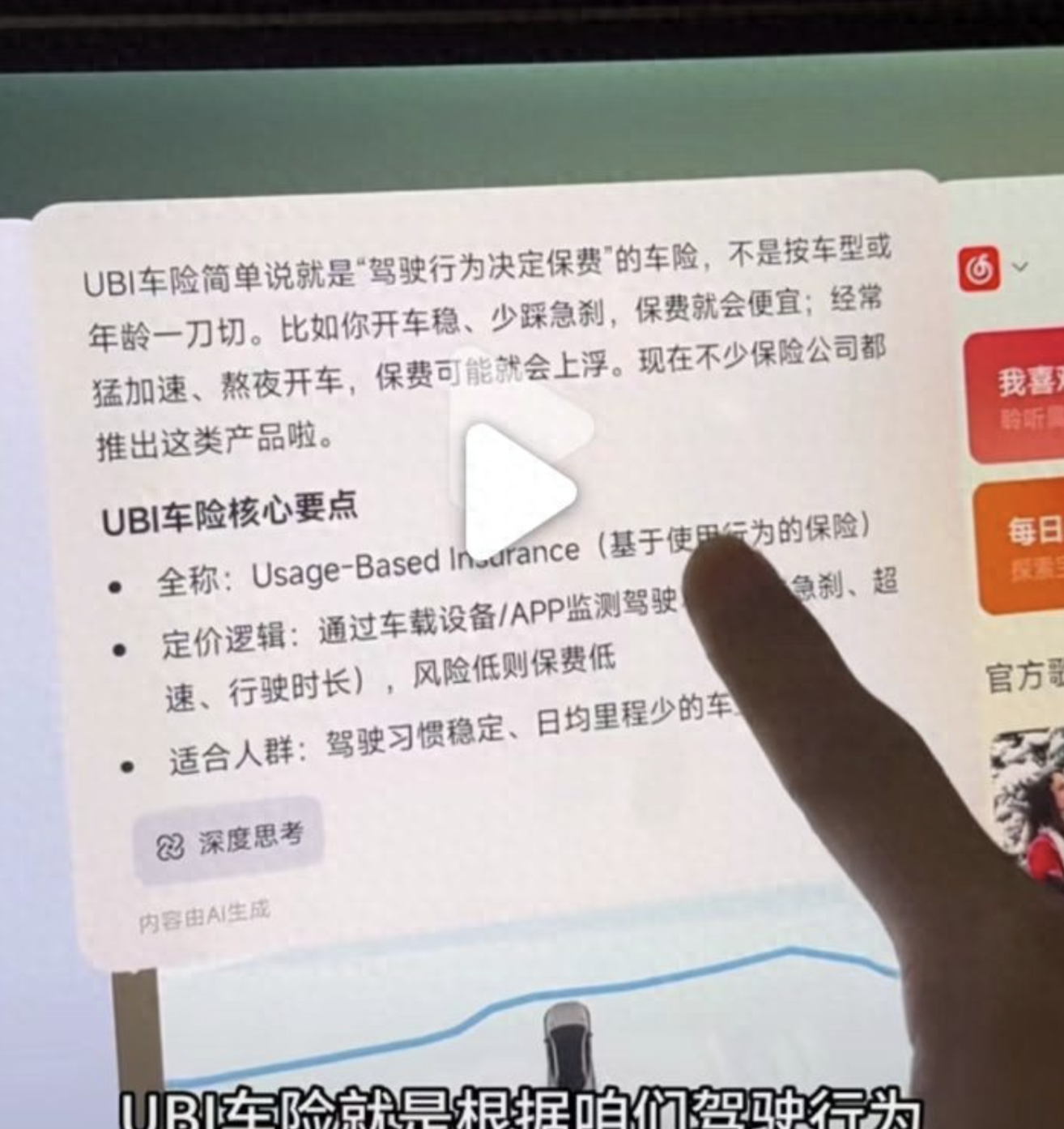

有网友介绍称,法巴天星保险采用的是UBI(Usage-Based Insurance,基于使用行为的保险)车险。公开消息显示,UBI车险简单说就是“驾驶行为决定保费”的车险,不是按车型或年龄一刀切。比如你开车稳、少踩急刹,保费就会便宜;经常猛加速、熬夜开车,保费可能就会上浮。定价逻辑是通过车载设备/APP监测驾驶习惯(如急加速、超速、行驶时长),风险低则保费低。

上述小米汽车相关工作人员也告诉记者,保费的多少,主要根据车辆的出险情况、车辆驾驶习惯等综合评估后给出的报价。

“车企+科技”的双向奔赴 有望推动车险定价精细化

既然不是最低,为何法巴天星保险的车险报价还这么受关注呢?这跟其背后的股东背景分不开。

作为小米旗下的财险机构,法巴天星保险自筹建之初就备受关注,这不仅是因为其会成为我国第91家财险机构,还因其特殊的股东阵容。

记者查阅天眼查发现,北京法巴天星财产保险股份有限公司(即法巴天星保险)成立于2025年12月16日,注册资本10亿元,由法国巴黎保险集团、四川银米科技有限责任公司、大众汽车金融服务海外股份公司共同投资成立,分别持股49%、33%、18%。

其中,四川银米科技由北京小米电子软件技术有限公司100%控股,雷军个人持有后者90%股份。

从公司披露的信息来看,法巴天星保险的股东结构颇为独特,融合了国际保险巨头(法国巴黎保险集团)、中国科技企业(小米集团)和欧洲汽车金融巨头(大众汽车股份公司)三大元素。

这样的股东阵容,让市场对于法巴天星财险的发展充满了想象。北京大学应用经济学博士后、教授朱俊生此前对《每日经济新闻》记者表示,从股东结构看,大众汽车金融和小米生态的加入,意味着法巴天星保险在车联网保险、智能定价、IoT(物联网)设备保险等方向拥有天然优势。未来,它们有可能探索“智能汽车保险”“车载数据定价”等创新场景,这将促进车险市场进一步向精细化、数据化方向发展。

《每日经济新闻》记者注意到,近几年虽然新能源车发展迅速,但由于其驱动原理、零部件布局、维修方式等方面均跟传统汽车存在差异,所以新能源车险的定价很难精细化。《守正创新·2024新能源车险发展报告》指出,新能源汽车与传统燃油车的差异可以分为两大类:第一类是关键部件的差异,第二类是系统的差异。

具体来看,新能源汽车的核心零部件是三电系统(动力电池、电机和电控系统),与燃油车发动机、变速器等核心零部件的风险存在明显差异。同时,由于新能源汽车普遍搭载智能系统(智能驾驶、车联网、智慧座舱、人车交互等),因此可能存在的失控与宕机问题也并非智能程度普遍偏低的传统燃油车所广泛存在。此外,由于新能源汽车电池负载重,整车制造技术环节中为了减少汽车自重,一体化铸造被更广泛使用,其与传统燃油车的分部铸造工艺存在显著不同。

种种原因让保险公司在新能源车险业务的承保端难以实现盈利,一些保险公司甚至谈新能源车险而色变。与此同时,这也在向市场昭示着一个答案:保险公司原来做传统车险的逻辑不适合做新能源车险,保险公司需要调整旧有的做车险的业务逻辑。

这个时候,有着主机厂背景和科技背景的法巴天星保险成立了,这意味着法巴天星保险可以通过科技和造车新势力对车辆的性能和风险的了解,定制出符合新能源车特性的保险产品。

朱俊生表示,虽然目前财险市场主体众多,新增一家公司对市场份额影响有限,但其模式和理念的引入,将推动既有公司在产品设计、数字化服务、渠道建设等方面加速改革。尤其是针对细分市场和中高端客户需求,有助于行业形成更多样、更具价值创造力的竞争格局。

新能源车企入局 能否搅动新能源车险这一池春水?

需要指出的是,法巴天星保险是新能源车企扎堆入局保险业的一个缩影。近些年,多家新能源车企通过收购或成立保险经纪公司、保险公司尝试进军保险行业。

例如,2022年6月,理想通过子公司收购银建保险经纪有限公司并将其更名为北京理想保险经纪有限公司;2022年底,蔚来同样通过旗下公司收购了汇鼎保险经纪有限责任公司,后者已更名为蔚来保险经纪有限公司;2023年6月,比亚迪汽车工业有限公司全资收购易安财险,拿下保险牌照后将其更名为比亚迪财险,并于2024年5月获批使用全国统一交强险条款,进入多地区市场。

相较于通过保险经纪公司入局保险业,显然直接成立保险公司更能从源头掌控新能源车险的定价趋势和精算模型,其经营数据也更能给传统财险机构和市场提供参考价值。那么,第一家由车企发起成立的独立保险公司比亚迪财险经营数据到底如何呢?

2025年四季度偿付能力报告显示,比亚迪财险去年实现保险业务收入28.71亿元,同比翻倍增长;净利润从2024年的-1.69亿元增长至2025年的9362.40万元。从数据来看,比亚迪财险净利润转正的核心支撑,来自承保端“三率”的显著优化。2025年,比亚迪财险综合成本率降至102.49%,较2024年308.81%的高位显著回落。其中,综合赔付率为97.28%,而综合费用率仅为5.21%,大幅低于行业平均水平。

此外,直销模式则是比亚迪财险成本控制的关键。不同于传统财险公司依赖中介渠道的模式,2025年比亚迪财险签单保费全部来自直销渠道,手续费及佣金占比为0%,彻底绕开传统代理、经纪渠道的高昂费用。同时,2025年比亚迪财险与比亚迪汽车工业有限公司累计发生13次重大关联交易,金额超4.16亿元。

与此同时,比亚迪财险的车均保费也从2024年二季度的4900元降至2025年底的3800元左右。这意味着,如果此间比亚迪财险没有调整车险业务的承保对象,其车险保费在一年多的持续探索和运营中越来越优化,也能让车主感受到保费优惠。

比亚迪财险的经营数据无疑给新能源车企入局保险业提供了一个较好的参考案例,这代表着其入局保险后的确可以通过便捷的销售渠道、更完善的车险生态模式来降低经营车险的压力。

但法巴天星保险是否能如比亚迪财险一般在经营端快速盈利,并在业务端获得快速的业务增长,这个只有时间才能给出答案。

【责任编辑:王少晨】