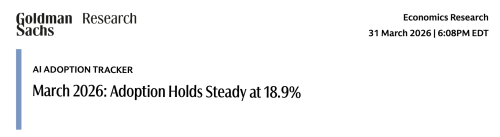

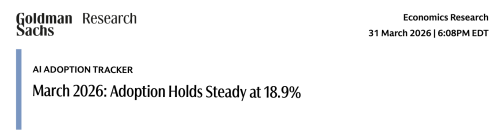

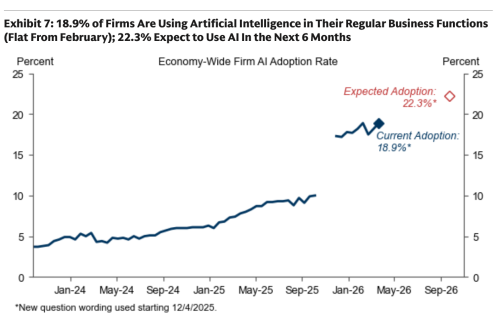

财联社4月1日讯(编辑 夏军雄)高盛在其最新研报中称,美国企业的人工智能(AI)采用率为18.9%,预计未来6个月内将上升至22.3%,AI采用进入“稳健增长期”。

高盛分析师Sarah Dong等人3月31日发布了《AI采用追踪报告》,涵盖AI采用率、AI投资以及对劳动力市场和生产力的影响等维度。

报告称,AI投资仍处高速增长周期;AI对就业冲击有限,但结构性影响已出现;生产率提升已经开始显现。

AI投资与产业链

高盛指出,AI相关投资持续强劲,尤其是半导体。

分析师预计,到2026年底,全球半导体营收将比当前水平增长49%。到2026年第四季度,预计AI相关硬件营收将突破7000亿美元。

美国在AI硬件和软件投资方面持续领先于其他发达市场,如加拿大、日本和英国等。

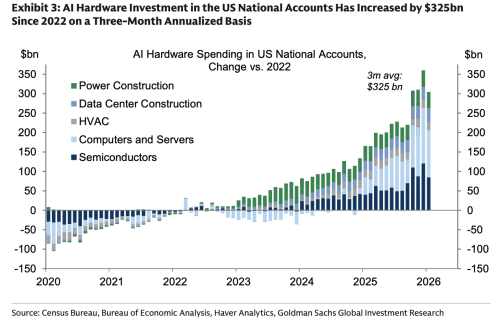

美国AI相关的投资目前已比2022年高出3250亿美元,占其GDP约 1.1%。投资主要流向数据中心建设、电力与HVAC系统、服务器与计算机与半导体。

(美国AI投资流向领域)

今年2月,中国台湾地区的AI相关硬件出口为446亿美元,环比略有下降,但仍处于高位,这说明全球AI硬件需求仍然非常强。

企业AI采用情况

高盛援引数据称,截至今年年3月,美国企业的AI采用率为18.9%,与上月持平;预计未来6个月内,采用率将上升至22.3%。企业AI采用已从“爆发初期”进入“稳步渗透阶段”。

(美国企业AI采用率)

AI采用率领先的行业包括信息服务、专业服务(咨询/技术)、教育和金融/保险,均属于知识密集型行业。

具体细分领域中,计算与网络托管企业的AI使用率最高,达到60%,其次是金融保险以及出版等内容行业。

文娱娱乐是AI采用率增长最快行业,凸显出AI正在向创意行业渗透;预计广播电视行业将在未来6个月内出现最大幅度的采用率增长。

企业规模差异也影响着AI采用率。大型企业(250人以上)是领头羊,采用率达35.3%。中型企业(20-49人)增长最显著,较上次调查增长了2.1个百分点,达到21.5%。

AI采用率与“可被AI替代程度”高度相关,AI正在优先进入高信息密度、高重复认知劳动行业。

对劳动力市场的影响

报告称,AI对整体就业市场影响仍不显著,冲击仍局限在特定领域。

已受影响行业包括营销、平面设计、客服以及科技行业,就业人数每月缩减约5000人。

今年2月,仅有4600人的裁员被企业明确归因于AI,说明“AI导致大规模失业”尚未发生。

与此同时,AI也创造了新的就业岗位。例如,在基础设施建设领域,自2022年以来,受数据中心建设带动的建筑业岗位增加了21.2万个。

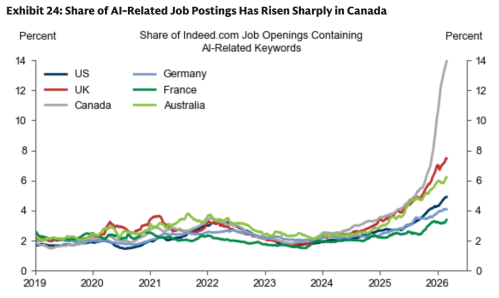

从企业招聘端来看,AI相关职位的招聘占比在主要发达市场持续上升,加拿大增长尤其快。

(发达国家AI相关岗位增长)

生产率提升

高盛分析师指出,在生成式AI已部署的有限领域,生产力显著提高。

在学术研究领域,AI平均提升生产力约23%。企业反馈的效率增益更高,平均达33%。

美国官方数据开始显示,AI采用率较高的行业在过去一年中生产力增长略有加速。

一些第三方调查也支持这一结论。

根据英伟达的调查,64%的企业已使用AI,86%的人将增加AI预算,53%的受访者认为AI提升生产率。

来自OpenAI的数据则显示,企业用户平均每天因使用AI节省40-60分钟;75%的用户表示能完成以前无法完成的新任务。

咨询公司麦肯锡(McKinsey)的调查称,88%企业至少使用一个AI场景,但大多数仍在试点阶段。

多方调查也反馈了AI采用的障碍与挑战,例如相关技能短缺,缺乏内部专业人才和员工技能不足是整合AI的最大障碍。

数据安全、隐私担忧及AI生成信息的准确性(幻觉问题)是企业关注的重点风险。

企业还关注AI的成本与回报。尽管约75%的企业已看到正向ROI(投资回报率),但对于超大型企业,由于集成复杂度高,衡量生产力产出仍嫌过早。