人形机器人引爆传感器需求激增11倍,价格跌破百元大关

爱力方

近期,人形机器人已成为各大展会的焦点。

例如,在2025成都车展和2025贵州数博会上,主办方专门为机器人技术搭建了展示平台。这些展会上机器人展现出的灵活性与精准操作,离不开多种传感器的协同工作。传感器如同机器人的“神经系统”和“五官”,为其卓越表现提供了关键支撑。

《科创板日报》记者同时注意到,在近期多场机器人行业赛事和展会中,一个明显趋势正在形成:不仅多家机器人本体企业展出的产品普遍搭载了各类传感器以提升性能,还有许多传感器企业主动参与,通过展示核心传感技术和解决方案,加强与整机厂商的合作对接。

多位业内人士指出,未来几年人形机器人传感器市场不仅规模将迅速扩大,还将在触觉、力矩和视觉等领域形成主流趋势。从应用热点来看,触觉传感和电子皮肤最可能成为主流配置。资本层面,传感器也获得了政策性基金和市场化资本的双重支持。水木资本董事长唐劲草向《科创板日报》表示,头部项目往往能在短期内完成亿元级融资,投资方多为产业基金、链主企业和顶级创投机构;中小企业则更多依赖政府引导基金和区域产业基金。

尽管传感器产业快速发展,但在满足人形机器人需求方面仍面临多重挑战,包括成本与量产、触觉传感工程化、多传感器融合与同步等。未来需着力降低成本、提高可靠性、加强系统级融合,并建立统一的认证与测试标准,以应对人形机器人的严苛要求。

人形机器人的“触觉神经”传感器,是实现与外界交互的重要桥梁。其中力传感器尤为关键,按测量维度可分为一至六维,六维力传感器能提供最全面的力觉信息,是机器人实现动态平衡和精细操作的核心。在手腕、脚踝等关键部位,六维力传感器实时采集力学数据,使机器人能调整步态防摔倒,控制抓握力度防损坏。

一位人形机器人厂商向《科创板日报》透露,常用感知传感器包括视觉、力/力矩、触觉和IMU四类。单台人形机器人通常需配备4个六维力传感器(手腕和脚腕)和28个关节扭矩传感器,这些“触觉神经”约占整机BOM成本的15%。“没有力传感器,机器人的精细操作几乎不可能,物理交互能力是核心。”传感器支撑了人形机器人的高难度动作。《科创板日报》记者在现场观察到,在2025世界人形机器人运动会上,众多参赛机器人凭借传感器实现了精准的运动控制和复杂的任务执行。

例如北京人形机器人创新中心(以下简称北京人形)研发的天工Ultra。

北京人形运动控制负责人郭宜劼向《科创板日报》介绍,天工Ultra实现全自主运行,依赖于一套全自主导航系统。该系统配备多种传感器:RGB摄像机、IMU、激光雷达及其他配套传感器。他进一步表示,这些零部件均由专业传感器制造商供应。

在之前的世界机器人运动会上,天工Ultra以21.50秒的成绩夺得100米短跑冠军。此外,它还是1500米赛跑中唯一全程自主完成、无需人工遥控的选手。

在成都车展上,具身智能机器人作为“智”愿者,承担导览、递送和清洁等任务。其中,小鹏AI机器人Iron的能力实现,也离不开视觉传感器的支持。

据介绍,其鹰眼视觉系统中的视觉传感器赋予Iron 720°无死角环境感知能力,使其能精准识别车辆、行李及充电桩等物体。

记者还了解到,不同类型的传感器让车展上的“智”愿者具备多维度能力。激光雷达传感器充当“导航仪”,通过发射激光束并接收反射信号,快速构建周围环境的三维地图,使机器人即使在人群密集、布局复杂的车展现场也能灵活避障,准确引导观众。

在递送物品环节,触觉传感器发挥关键作用。其高灵敏度感知能力使机器人能精准掌握物品重量、形状和抓取力度,确保物品安全完整送达观众手中。

视线转向贵州数博会,贵安新区威迈尔科技有限公司的第二代人形机器人VersaBot(威宝)2.0备受关注。其搭载的自研高精度RGBD视觉系统可实现360°全景视觉感知,使机器人在三维环境中自主定位、避障,实现无遥控自主行走。

六维力传感器和关节力矩传感器将成为市场主流。2025年被视为人形机器人的量产元年,众多厂商订单量显著增长,也带动了作为核心零部件之一的传感器需求飙升。

“今年来自人形机器人厂商的订单实现了‘跨越式增长’。以核心产品六维力传感器为例,目前出货量已超去年全年。”“关节力矩传感器增长更为显著,去年全年出货约5万套,而今年上半年已达7万套,超过去年全年水平,显示行业正从实验室阶段快速走向规模化量产。”蓝点触控创始人刘吴月向《科创板日报》表示。据悉,蓝点触控的客户包括小米机器人、智元机器人、千寻智能、越疆机器人、ABB等头部具身智能机器人厂商。

谈及产能规划,刘吴月称当前公司满负荷运转,有力支持市场增长。“未来还将根据市场发展继续规划产能扩展,以满足持续增长的需求。”帕西尼感知科技联合创始人聂相如向《科创板日报》表示,帕西尼传感器自2021年公司成立以来已实现大量出货与商业化交付,目前在机器人触觉传感器细分市场占据头部地位。通过技术架构优化与规模化生产,成本大幅下降:

相比此前市场上动辄10万元的同类方案,其单价已降至数百元左右。

坤维科技的核心产品是六维力传感器。公司副总经理顾慧昕此前向《科创板日报》透露,近两年公司已与国内人形机器人赛道头部企业建立业务合作,部分适用于人形机器人的力觉感知传感器产品已实现量产。

顾慧昕预计,传感器企业可能在今年或2026年实现盈利,尤其今年是关键年。若多家头部人形机器人企业顺利量产,将快速推动传感器产业盈利。

可见,在各类传感器中,六维力传感器和关节力矩传感器的需求增长最为突出。

六维力传感器是实现动态平衡与精细操作的关键,单机通常需4个,预计2030年将占整体传感器市场的40%以上;关节力矩传感器作为关节力控的核心,其技术突破将显著提升机器人的运动控制能力。

产业格局上,国产替代不断加速。多位传感器产业链人士向《科创板日报》分析,2024年国产六维力传感器出货量突破万台,价格仅为进口产品的一半左右。

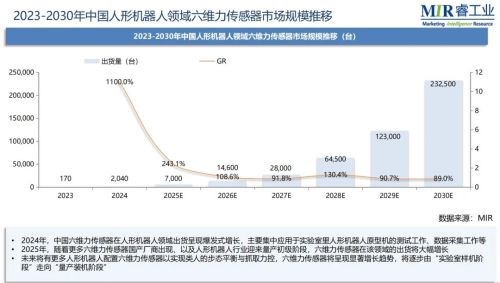

另据MIR睿工业7月发布的《2025年中国人形机器人六维力传感器市场调研报告》,2024年该领域出货量同比增长1100%,国产化率从四年前的19%提升至57.8%。

启赋资本合伙人宋昶向《科创板日报》表示,从行业整体看,人形机器人的发展推动传感器产业向更高集成度和更小型化迈进。

“未来几年人形机器人传感器市场规模将随机器人出货量增长而扩大,国产传感器企业全面进入技术兑现期。触觉传感器将成为最主要的市场热点。”《科创板日报》记者从产业链多方获悉,人形机器人传感器应用热点明确:触觉传感与电子皮肤关乎人机交互安全及精细操作,力矩和六维力传感器支撑关节柔顺控制与装配,视觉/深度感知模块是环境认知核心,IMU等惯性传感器因姿态控制需求将普及。未来几年市场规模将快速扩大,触觉、力矩、视觉等领域成为主流,产业竞争聚焦降本增效、可靠性及系统融合能力。

尽管传感器产业快速发展,但在满足人形机器人需求方面仍面临多方面挑战。唐劲草向《科创板日报》分析,首先是成本与量产问题:高精度力矩、触觉和视觉传感器价格仍高、工艺复杂,难以短期内实现低成本规模化生产;

其次是触觉传感的工程化瓶颈:电子皮肤和阵列触觉在耐久性、抗干扰、批量一致性和标定稳定性上存在不足,尚未完全达到工业级应用标准。

再次是多传感器融合与时间同步难题:人形机器人需数十至上百个传感器协同工作,若缺乏统一时钟和低延迟通信,会导致控制偏差和动作不稳。

同时,产业链高端环节仍有短板,高一致性传感材料、精密机加工艺和专用芯片能力待突破。未来应聚焦降低成本、提升可靠性、加强系统级融合及建立统一认证与测试标准,以全面满足人形机器人的严苛需求。

随着产业发展加速,资本热度也在上升。

《科创板日报》记者统计,截至2025年8月,国内六维力传感器赛道融资节奏明显加快,最活跃的企业包括蓝点触控、坤维、宇立等。

蓝点触控于7月完成近亿元人民币B轮融资,由广发信德、复星创富、合肥创新投、华仓资本联合出资;坤维科技则在2月完成亿元级B轮融资,小米产投、舜宇产业基金、深创投、高瓴创投等参与。

上市公司方面,东华测试5月通过定增募资1.5亿元,用于六维力传感器小批量试制和智能化测控产业升级;上市PE九鼎投资宣布以2.13亿元收购六维力传感器厂商南京神源生53.29%股权。

水木资本董事长唐劲草向《科创板日报》表示,当前传感器产业融资呈现高度活跃与结构分化并存的特点。

一方面,地方政府设立智能机器人产业基金时,常将传感器列为重点投资领域,如合肥的百亿未来产业基金、深圳的百亿机器人基金及江西赣州的首支智能机器人产业基金,均明确支持机器人核心部件及上游传感器环节,政策性资金在传感器融资中发挥“托底”和“引流”作用。

另一方面,市场化资金加快布局,母基金、产业基金和龙头企业等产业资本积极进入,尤其关注电子皮肤、6D力矩传感器、高性能IMU和视觉模组等赛道的初创或专精特新企业。

《科创板日报》记者注意到,传感器企业融资集中度提高,资本更偏好早期具备原创技术、能解决工程化痛点的企业,如拥有低成本大规模触觉阵列生产能力或高可靠性力矩传感技术的团队。

可以预见,未来几年随人形机器人量产落地,传感器企业融资热度将持续上升,融资案例进一步向“政策+资本”双轮驱动模式集中。这也将加速行业整合,部分领先企业在资本助力下率先形成规模优势并获得标准制定权。